Legea stabilă

| Legea stabilă

|

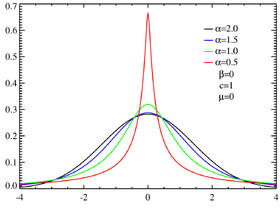

Densitate de probabilitate Distribuții

stabile simetrice

α -distribuție simetrică stabilă cu un factor de scară unitar

|

|

|

|

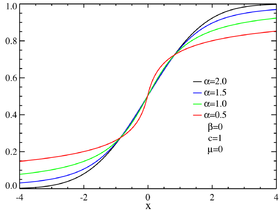

Distribuția

funcției de distribuție funcțiile alfa -stable

distribuții simetrice de distribuție funcțiile alfa -stable distribuții simetrice de distribuție funcții de distribuții stabile asimetrice centrate

|

|

| Setări

|

α ∈ (0,2] - parametru de stabilitate

β ∈ [−1,1] - parametru de asimetrie

c ∈ (0, ∞) - parametru de scară

μ ∈ (−∞, ∞) - medie

|

|---|

|

A sustine

|

x ∈ R , sau x ∈ [μ, + ∞ [dacă α <1 și β = 1 , sau x ∈] -∞, μ] dacă α <1 și β = -1

|

|---|

|

Probabilitate densitate

|

nicio expresie analitică generală, cu excepția câtorva valori ale parametrilor

|

|---|

|

Funcția de distribuție

|

nicio expresie analitică generală, cu excepția câtorva valori ale parametrilor

|

|---|

|

Speranţă

|

μ când α > 1 , altfel nedefinit

|

|---|

|

Median

|

μ când β = 0 , altfel nu există expresie analitică

|

|---|

|

Modă

|

μ când β = 0 , altfel nu există expresie analitică

|

|---|

|

Varianța

|

2 c 2 când α = 2 , altfel nedefinit

|

|---|

|

Asimetrie

|

0 când α = 2 , altfel nedefinit

|

|---|

|

Curtoză normalizată

|

0 când α = 2 , altfel nedefinit

|

|---|

|

Entropie

|

nicio expresie analitică generală, cu excepția câtorva valori ale parametrilor

|

|---|

|

Funcție generatoare de momente

|

nedefinit

|

|---|

|

Funcția caracteristică

|

exp[eutμ-|vs.t|α(1-euβsgn(t)Φ)],{\ displaystyle \ exp \! \ left [\; \ mathrm {i} t \ mu - | c \, t | ^ {\ alpha} \, (1- \ mathrm {i} \ beta \, {\ mbox { sgn}} (t) \ Phi) \; \ right],}![{\ displaystyle \ exp \! \ left [\; \ mathrm {i} t \ mu - | c \, t | ^ {\ alpha} \, (1- \ mathrm {i} \ beta \, {\ mbox { sgn}} (t) \ Phi) \; \ right],}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ae17110a7f0640b38c988eb0e99faee0ffcd9bc5)

sau Φ={bronzatπα2dacă α≠1-2πButuruga|t|dacă α=1{\ displaystyle \ Phi = {\ begin {cases} \ tan {\ tfrac {\ pi \ alpha} {2}} și {\ text {si}} \ alpha \ neq 1 \\ - {\ tfrac {2} { \ pi}} \ log | t | & {\ text {si}} \ alpha = 1 \ end {cases}}}

|

|---|

Legea stabilă sau distribuția trunchiată Lévy , numită după matematicianul Paul Lévy , este o lege a probabilității folosită în matematică , fizică și analiza cantitativă ( finanțarea pieței ).

Variabilă aleatorie stabilă reală

Definiție

Spunem că o variabilă reală aleatorie are o distribuție stabilă dacă îndeplinește una dintre următoarele 3 proprietăți echivalente:

X{\ displaystyle X}

- Pentru toate realele strict pozitive și , există un real strict pozitiv și un real astfel încât variabilele aleatoare și să aibă aceeași distribuție, unde și sunt copii independente ale .LA{\ displaystyle A}

B{\ displaystyle B}

B{\ displaystyle B} VS{\ displaystyle C}

VS{\ displaystyle C} D{\ displaystyle D}

D{\ displaystyle D} LAX1+BX2{\ displaystyle AX_ {1} + BX_ {2}}

LAX1+BX2{\ displaystyle AX_ {1} + BX_ {2}} VSX+D{\ displaystyle CX + D}

VSX+D{\ displaystyle CX + D} X1{\ displaystyle X_ {1}}

X1{\ displaystyle X_ {1}} X2{\ displaystyle X_ {2}}

X2{\ displaystyle X_ {2}} X{\ displaystyle X}

X{\ displaystyle X}

- Pentru orice număr întreg , există o constantă strict pozitivă și o reală astfel încât variabilele să fie aleatorii și să aibă aceeași distribuție, unde sunt copii independente ale lui .nu≥2{\ displaystyle n \ geq 2}

VSnu{\ displaystyle C_ {n}}

VSnu{\ displaystyle C_ {n}} Dnu{\ displaystyle D_ {n}}

Dnu{\ displaystyle D_ {n}} X1+X2+⋯+Xnu{\ displaystyle X_ {1} + X_ {2} + \ dots + X_ {n}}

X1+X2+⋯+Xnu{\ displaystyle X_ {1} + X_ {2} + \ dots + X_ {n}} VSnuX+Dnu{\ displaystyle C_ {n} X + D_ {n}}

VSnuX+Dnu{\ displaystyle C_ {n} X + D_ {n}} X1,X2,...,Xnu{\ displaystyle X_ {1}, X_ {2}, \ dots, X_ {n}}

X1,X2,...,Xnu{\ displaystyle X_ {1}, X_ {2}, \ dots, X_ {n}} X{\ displaystyle X}

X{\ displaystyle X}

- Sunt reale , , și astfel încât funcția caracteristică a controalelor, pentru toți ,α∈]0,2]{\ displaystyle \ alpha \ in] 0.2]}

![{\ displaystyle \ alpha \ in] 0.2]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/03eab25b1f2d50ffd693a308058de29b5e677471) σ≥0{\ displaystyle \ sigma \ geq 0}

σ≥0{\ displaystyle \ sigma \ geq 0} β∈[-1;1]{\ displaystyle \ beta \ în [-1; 1]}

β∈[-1;1]{\ displaystyle \ beta \ în [-1; 1]}![{\ displaystyle \ beta \ în [-1; 1]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ce6837a7f27b92258d3d2d02ddd52401760d0470) μ∈R{\ displaystyle \ mu \ in \ mathbb {R}}

μ∈R{\ displaystyle \ mu \ in \ mathbb {R}} X{\ displaystyle X}θ∈R{\ displaystyle \ theta \ in \ mathbb {R}}

X{\ displaystyle X}θ∈R{\ displaystyle \ theta \ in \ mathbb {R}}

E[eeuθX]={exp{-σα|θ|α(1-euβ(sgnθ)bronzatπα2)+euμθ} dacă α≠1,exp{-σ|θ|(1+euβ2π(sgnθ)ln|θ|)+euμθ} dacă α=1,{\ displaystyle \ mathbb {E} \ left [\ mathrm {e} ^ {\ mathrm {i} \ theta X} \ right] = \ left \ {{\ begin {array} {lc} \ exp \ left \ { - \ sigma ^ {\ alpha} | \ theta | ^ {\ alpha} (1- \ mathrm {i} \ beta (\ operatorname {sgn} \ theta) \ tan {\ frac {\ pi \ alpha} {2} }) + \ mathrm {i} \ mu \ theta \ right \} & {\ text {si}} \ alpha \ neq 1, \\\\\ exp \ left \ {- \ sigma | \ theta | (1+ \ mathrm {i} \ beta {\ frac {2} {\ pi}} (\ operatorname {sgn} \ theta) \ ln | \ theta |) + \ mathrm {i} \ mu \ theta \ right \} & { \ text {si}} \ alpha = 1, \ end {array}} \ right.}![{\ displaystyle \ mathbb {E} \ left [\ mathrm {e} ^ {\ mathrm {i} \ theta X} \ right] = \ left \ {{\ begin {array} {lc} \ exp \ left \ { - \ sigma ^ {\ alpha} | \ theta | ^ {\ alpha} (1- \ mathrm {i} \ beta (\ operatorname {sgn} \ theta) \ tan {\ frac {\ pi \ alpha} {2} }) + \ mathrm {i} \ mu \ theta \ right \} & {\ text {si}} \ alpha \ neq 1, \\\\\ exp \ left \ {- \ sigma | \ theta | (1+ \ mathrm {i} \ beta {\ frac {2} {\ pi}} (\ operatorname {sgn} \ theta) \ ln | \ theta |) + \ mathrm {i} \ mu \ theta \ right \} & { \ text {si}} \ alpha = 1, \ end {array}} \ right.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2c80ee10751a85b2ae1183005472cf5089e69308)

sau sgnθ={1 dacă θ>0,0 dacă θ=0,-1 dacă θ<0.{\ displaystyle \ operatorname {sgn} {\ theta} = \ left \ {{\ begin {array} {lc} 1 & {\ text {si}} \ theta> 0, \\ 0 & {\ text {si} } \ theta = 0, \\ - 1 & {\ text {si}} \ theta <0. \ end {array}} \ right.}

Note :

- Parametrii , , și caracterizează legea . Scriem atunci .α∈]0,2]{\ displaystyle \ alpha \ in] 0.2]}σ≥0{\ displaystyle \ sigma \ geq 0}β∈[-1,1]{\ displaystyle \ beta \ în [-1,1]}

![{\ displaystyle \ beta \ în [-1,1]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/88346c1460c3477cc60acc78f4c9742e51770644) μ∈R{\ displaystyle \ mu \ in \ mathbb {R}}X{\ displaystyle X}X∼Sα(σ,β,μ){\ displaystyle X \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu)}

μ∈R{\ displaystyle \ mu \ in \ mathbb {R}}X{\ displaystyle X}X∼Sα(σ,β,μ){\ displaystyle X \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu)}

- Real în se numește parametrul de stabilitate al . Realul pozitiv se numește parametru de scară al .α{\ displaystyle \ alpha}

]0;2]{\ displaystyle] 0; 2]}

]0;2]{\ displaystyle] 0; 2]}![{\ displaystyle] 0; 2]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d4761b0dc46e0bf8e3df80cccc47982f2b11f9d4) X{\ displaystyle X}σ{\ displaystyle \ sigma}

X{\ displaystyle X}σ{\ displaystyle \ sigma} X{\ displaystyle X}

X{\ displaystyle X}

- Coeficienții , și sunt legate de relația .LA{\ displaystyle A}B{\ displaystyle B}VS{\ displaystyle C}VSα=LAα+Bα{\ displaystyle C ^ {\ alpha} = A ^ {\ alpha} + B ^ {\ alpha}}

- Pentru toate , avem .nu≥2{\ displaystyle n \ geq 2}VSnu=nu1/α{\ displaystyle C_ {n} = n ^ {1 / \ alpha}}

Spunem că o variabilă reală aleatorie este -stabilă dacă este stabilă și parametrul său de stabilitate este .

X{\ displaystyle X}α{\ displaystyle \ alpha}α{\ displaystyle \ alpha}

Proprietățile legilor stabile

- Dacă și sunt independenți, atunci cuX1∼Sα(σ1,β1,μ1){\ displaystyle X_ {1} \ sim S _ {\ alpha} (\ sigma _ {1}, \ beta _ {1}, \ mu _ {1})}

X2∼Sα(σ2,β2,μ2){\ displaystyle X_ {2} \ sim S _ {\ alpha} (\ sigma _ {2}, \ beta _ {2}, \ mu _ {2})}

X2∼Sα(σ2,β2,μ2){\ displaystyle X_ {2} \ sim S _ {\ alpha} (\ sigma _ {2}, \ beta _ {2}, \ mu _ {2})} X1+X2∼Sα(σ,β,μ){\ displaystyle X_ {1} + X_ {2} \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu)}

X1+X2∼Sα(σ,β,μ){\ displaystyle X_ {1} + X_ {2} \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu)}

σ=(σ1α+σ2α)1/α,β=β1σ1α+β2σ2ασ1α+σ2α, și μ=μ1+μ2.{\ displaystyle \ sigma = (\ sigma _ {1} ^ {\ alpha} + \ sigma _ {2} ^ {\ alpha}) ^ {1 / \ alpha}, \, \ beta = {\ frac {\ beta _ {1} \ sigma _ {1} ^ {\ alpha} + \ beta _ {2} \ sigma _ {2} ^ {\ alpha}} {\ sigma _ {1} ^ {\ alpha} + \ sigma _ {2} ^ {\ alpha}}}, \, {\ text {și}} \ mu = \ mu _ {1} + \ mu _ {2}.}

- Dacă și , atunci .X∼Sα(σ,β,μ){\ displaystyle X \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu)}la∈R{\ displaystyle a \ in \ mathbb {R}}

X+la∼Sα(σ,β,μ+la){\ displaystyle X + a \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu + a)}

X+la∼Sα(σ,β,μ+la){\ displaystyle X + a \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu + a)}

- Dacă cu , atunciX∼Sα(σ,β,μ){\ displaystyle X \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu)}α∈]0,2[{\ displaystyle \ alpha \ in] 0.2 [}

![{\ displaystyle \ alpha \ in] 0.2 [}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7e6cd39995d3332147c6019c880ea51f239256f3)

{limλ→∞λαP(X>λ)=VSα1+β2σα,limλ→-∞λαP(X<λ)=VSα1-β2σα,{\ displaystyle \ left \ {{\ begin {array} {l} \ displaystyle \ lim _ {\ lambda \ to \ infty} \ lambda ^ {\ alpha} \ mathbb {P} (X> \ lambda) = C_ { \ alpha} {\ frac {1+ \ beta} {2}} \ sigma ^ {\ alpha}, \\\ displaystyle \ lim _ {\ lambda \ to - \ infty} \ lambda ^ {\ alpha} \ mathbb { P} (X <\ lambda) = C _ {\ alpha} {\ frac {1- \ beta} {2}} \ sigma ^ {\ alpha}, \ end {array}} \ right.}

unde .

VSα=(∫0+∞X-αpăcatXdX)-1=2Γ(α)păcat(πα/2)π{\ displaystyle C _ {\ alpha} = \ left (\ int _ {0} ^ {+ \ infty} x ^ {- \ alpha} \ sin x \, \ mathrm {d} x \ right) ^ {- 1 } = {\ frac {2 \ Gamma (\ alpha) \ sin (\ pi \ alpha / 2)} {\ pi}}}

- Dacă cu , atunciX∼Sα(σ,β,μ){\ displaystyle X \ sim S _ {\ alpha} (\ sigma, \ beta, \ mu)}α∈(0,2){\ displaystyle \ alpha \ in (0,2)}

{E[|X|p]<+∞ dacă p∈]0,α[,E[|X|p]=+∞ dacă p≥α.{\ displaystyle \ left \ {{\ begin {array} {ll} \ mathbb {E} [| X | ^ {p}] <+ \ infty & {\ text {si}} p \ in] 0, \ alpha [, \\\ mathbb {E} [| X | ^ {p}] = + \ infty & {\ text {si}} p \ geq \ alpha. \ end {array}} \ right.}![{\ displaystyle \ left \ {{\ begin {array} {ll} \ mathbb {E} [| X | ^ {p}] <+ \ infty & {\ text {si}} p \ in] 0, \ alpha [, \\\ mathbb {E} [| X | ^ {p}] = + \ infty & {\ text {si}} p \ geq \ alpha. \ end {array}} \ right.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c3abed70cf9c3bd47913191df9d1be1b8680da0a)

Caz simetric

Spunem că este simetric -stabil dacă este -stabil și că variabilele aleatorii și sunt distribuite identic.

X{\ displaystyle X}α{\ displaystyle \ alpha}X{\ displaystyle X}α{\ displaystyle \ alpha}X{\ displaystyle X}-X{\ displaystyle -X}

-

X{\ displaystyle X}este simetric legea -stabil dacă și numai dacă . Pur și simplu observăm în acest caz .α{\ displaystyle \ alpha}X∼Sα(σ,0,0){\ displaystyle X \ sim S _ {\ alpha} (\ sigma, 0,0)}

X∼SαS(σ){\ displaystyle X \ sim S _ {\ alpha} S (\ sigma)}

X∼SαS(σ){\ displaystyle X \ sim S _ {\ alpha} S (\ sigma)}

-

X{\ displaystyle X}are o distribuție simetrică -stabilă dacă și numai dacă, funcția sa caracteristică satisface pentru toată egalitatea , unde este parametrul de scară al .α{\ displaystyle \ alpha}θ∈R{\ displaystyle \ theta \ in \ mathbb {R}}E[eeuθX]=e-σα|θ|α{\ displaystyle \ mathbb {E} \ left [\ mathrm {e} ^ {\ mathrm {i} \ theta X} \ right] = \ mathrm {e} ^ {- \ sigma ^ {\ alpha} | \ theta | ^ {\ alpha}}}

![{\ displaystyle \ mathbb {E} \ left [\ mathrm {e} ^ {\ mathrm {i} \ theta X} \ right] = \ mathrm {e} ^ {- \ sigma ^ {\ alpha} | \ theta | ^ {\ alpha}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1d6a86d64a4e025a7955a4d685d113c44d21fc13) σ{\ displaystyle \ sigma}X{\ displaystyle X}

σ{\ displaystyle \ sigma}X{\ displaystyle X}

Vector aleator stabil și variabilă aleatorie stabilă complexă

Vector aleator stabil

Noi spunem că un vector aleatoriu de are o lege stabil , în cazul în care una se constată că din următoarele 2 proprietăți echivalente:

X=(X1,...,Xd){\ displaystyle X = (X_ {1}, \ dots, X_ {d})} Rd{\ displaystyle \ mathbb {R} ^ {d}}

Rd{\ displaystyle \ mathbb {R} ^ {d}}

- Pentru toate realele strict pozitive și , există un real strict pozitiv și un vector de astfel încât vectorii aleatori și să aibă aceeași distribuție, unde și sunt copii independente ale .LA{\ displaystyle A}B{\ displaystyle B}VS{\ displaystyle C}D{\ displaystyle D}Rd{\ displaystyle \ mathbb {R} ^ {d}}LAX(1)+BX(2){\ displaystyle AX ^ {(1)} + BX ^ {(2)}}

VSX+D{\ displaystyle CX + D}X(1){\ displaystyle X ^ {(1)}}

VSX+D{\ displaystyle CX + D}X(1){\ displaystyle X ^ {(1)}} X(2){\ displaystyle X ^ {(2)}}

X(2){\ displaystyle X ^ {(2)}} X{\ displaystyle X}

X{\ displaystyle X}

- Există o măsură finită pe sfera de și un vector astfel încât funcția caracteristică a verifică, pentru toți ,Γ{\ displaystyle \ Gamma}

Sd{\ displaystyle S_ {d}}

Sd{\ displaystyle S_ {d}} Rd{\ displaystyle \ mathbb {R} ^ {d}}μ0∈Rd{\ displaystyle \ mu ^ {0} \ in \ mathbb {R} ^ {d}}

Rd{\ displaystyle \ mathbb {R} ^ {d}}μ0∈Rd{\ displaystyle \ mu ^ {0} \ in \ mathbb {R} ^ {d}} X{\ displaystyle X}(θ1,...,θd)∈Rd{\ displaystyle (\ theta _ {1}, \ dots, \ theta _ {d}) \ in \ mathbb {R} ^ {d}}

X{\ displaystyle X}(θ1,...,θd)∈Rd{\ displaystyle (\ theta _ {1}, \ dots, \ theta _ {d}) \ in \ mathbb {R} ^ {d}}

E[exp(eu∑l=1dθlXl)]={exp{-∫Sd|⟨θ,s⟩|α(1-eusgn(⟨θ,s⟩)bronzatπα2))Γ(ds)+eu(θ,μ0)} dacă α≠1,exp{-∫Sd|⟨θ,s⟩|(1+eu2πsgn(⟨θ,s⟩)ln|⟨θ,s⟩|)Γ(ds)+eu(θ,μ0)} dacă α=1,{\ displaystyle \ mathbb {E} \ left [\ exp \ left (\ mathrm {i} \ sum _ {l = 1} ^ {d} \ theta _ {l} X_ {l} \ right) \ right] = \ left \ {{\ begin {array} {lc} \ exp \ left \ {- \ int _ {S_ {d}} | \! \ langle \ theta, s \ rangle \! | ^ {\ alpha} \ left (1- \ mathrm {i} \ operatorname {sgn} (\! \ Langle \ theta, s \ rangle \!) \ Tan {\ frac {\ pi \ alpha} {2}}) \ right) \ Gamma (\ mathrm {d} s) + \ mathrm {i} (\ theta, \ mu ^ {0}) \ right \} & {\ text {si}} \ alpha \ neq 1, \\\\\ exp \ left \ {- \ int _ {S_ {d}} | \! \ langle \ theta, s \ rangle \! | \ left (1+ \ mathrm {i} {\ frac {2} {\ pi}} \ operatorname {sgn } (\! \ langle \ theta, s \ rangle \!) \ ln | \! \ langle \ theta, s \ rangle \! | \ right) \ Gamma (\ mathrm {d} s) + \ mathrm {i} (\ theta, \ mu ^ {0}) \ right \} & {\ text {si}} \ alpha = 1, \ end {array}} \ right.}![{\ displaystyle \ mathbb {E} \ left [\ exp \ left (\ mathrm {i} \ sum _ {l = 1} ^ {d} \ theta _ {l} X_ {l} \ right) \ right] = \ left \ {{\ begin {array} {lc} \ exp \ left \ {- \ int _ {S_ {d}} | \! \ langle \ theta, s \ rangle \! | ^ {\ alpha} \ left (1- \ mathrm {i} \ operatorname {sgn} (\! \ Langle \ theta, s \ rangle \!) \ Tan {\ frac {\ pi \ alpha} {2}}) \ right) \ Gamma (\ mathrm {d} s) + \ mathrm {i} (\ theta, \ mu ^ {0}) \ right \} & {\ text {si}} \ alpha \ neq 1, \\\\\ exp \ left \ {- \ int _ {S_ {d}} | \! \ langle \ theta, s \ rangle \! | \ left (1+ \ mathrm {i} {\ frac {2} {\ pi}} \ operatorname {sgn } (\! \ langle \ theta, s \ rangle \!) \ ln | \! \ langle \ theta, s \ rangle \! | \ right) \ Gamma (\ mathrm {d} s) + \ mathrm {i} (\ theta, \ mu ^ {0}) \ right \} & {\ text {si}} \ alpha = 1, \ end {array}} \ right.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1bb782376369aceaf2f9836de2522c4adc1845f6)

unde este produsul dot clasic .⟨⋅,⋅⟩{\ displaystyle \ langle \ cdot, \ cdot \ rangle} Rd{\ displaystyle \ mathbb {R} ^ {d}}

Rd{\ displaystyle \ mathbb {R} ^ {d}}

Note :

- Perechea este unică.(Γ,μ0){\ displaystyle (\ Gamma, \ mu ^ {0})}

- Realul se numește parametrul de stabilitate al .α{\ displaystyle \ alpha}X{\ displaystyle X}

- Coeficienții , și sunt legate de relația .LA{\ displaystyle A}B{\ displaystyle B}VS{\ displaystyle C}VSα=LAα+Bα{\ displaystyle C ^ {\ alpha} = A ^ {\ alpha} + B ^ {\ alpha}}

- Spunem că este simetric -stabil dacă este -stabil și că variabilele aleatorii și sunt distribuite identic. În acest caz, funcția sa caracteristică este dată, pentru orice , de .X{\ displaystyle X}α{\ displaystyle \ alpha}X{\ displaystyle X}α{\ displaystyle \ alpha}X{\ displaystyle X}-X{\ displaystyle -X}(θ1,...,θd)∈Rd{\ displaystyle (\ theta _ {1}, \ dots, \ theta _ {d}) \ in \ mathbb {R} ^ {d}}E[exp(eu∑l=1dθlXl)]=exp{-∫Sd|⟨θ,s⟩|αΓ(ds)}{\ displaystyle \ mathbb {E} \ left [\ exp \ left (\ mathrm {i} \ sum _ {l = 1} ^ {d} \ theta _ {l} X_ {l} \ right) \ right] = \ exp \ left \ {- \ int _ {S_ {d}} | \! \ langle \ theta, s \ rangle \! | ^ {\ alpha} \ Gamma (\ mathrm {d} s) \ right \}}

![{\ displaystyle \ mathbb {E} \ left [\ exp \ left (\ mathrm {i} \ sum _ {l = 1} ^ {d} \ theta _ {l} X_ {l} \ right) \ right] = \ exp \ left \ {- \ int _ {S_ {d}} | \! \ langle \ theta, s \ rangle \! | ^ {\ alpha} \ Gamma (\ mathrm {d} s) \ right \}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/8a9af2cbea18d2fd3747758f05a08de3b0f0cf14)

Proprietățile vectorilor aleatori stabili

- Dacă este un vector -stabil, atunci, pentru toate numerele reale , variabila reală aleatoare este -stabilă.X=(X1,...,Xd){\ displaystyle X = (X_ {1}, \ dots, X_ {d})}α{\ displaystyle \ alpha}b1,...,bd{\ displaystyle b_ {1}, \ dots, b_ {d}}

∑l=1dblXl{\ displaystyle \ sum _ {l = 1} ^ {d} b_ {l} X_ {l}}

∑l=1dblXl{\ displaystyle \ sum _ {l = 1} ^ {d} b_ {l} X_ {l}} α{\ displaystyle \ alpha}

α{\ displaystyle \ alpha}

- Dacă și, pentru toate realele , variabila reală aleatorie este -stabilă, atunci vectorul este -stabil.α∈[1,2]{\ displaystyle \ alpha \ în [1,2]}

![{\ displaystyle \ alpha \ în [1,2]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/08fedab00359cf53130c5275051ea3146ab19d42) b1,...,bd{\ displaystyle b_ {1}, \ dots, b_ {d}}∑l=1dblXl{\ displaystyle \ sum _ {l = 1} ^ {d} b_ {l} X_ {l}}α{\ displaystyle \ alpha}X=(X1,...,Xd){\ displaystyle X = (X_ {1}, \ dots, X_ {d})}α{\ displaystyle \ alpha}

b1,...,bd{\ displaystyle b_ {1}, \ dots, b_ {d}}∑l=1dblXl{\ displaystyle \ sum _ {l = 1} ^ {d} b_ {l} X_ {l}}α{\ displaystyle \ alpha}X=(X1,...,Xd){\ displaystyle X = (X_ {1}, \ dots, X_ {d})}α{\ displaystyle \ alpha}

- Dacă, pentru toate realele , variabila reală aleatorie este simetrică- stabilă, atunci vectorul este simetrică- stabilă.b1,...,bd{\ displaystyle b_ {1}, \ dots, b_ {d}}∑l=1dblXl{\ displaystyle \ sum _ {l = 1} ^ {d} b_ {l} X_ {l}}α{\ displaystyle \ alpha}X=(X1,...,Xd){\ displaystyle X = (X_ {1}, \ dots, X_ {d})}α{\ displaystyle \ alpha}

Variabilă aleatorie stabilă complexă

Noi spunem că o variabilă aleatoare complexăZ=X+euDa{\ displaystyle Z = X + \ mathrm {i} Y} are o -stable lege , în cazul în care vectorul de este -stable.

α{\ displaystyle \ alpha}(X,Da){\ displaystyle (X, Y)}

are o -stable lege , în cazul în care vectorul de este -stable.

α{\ displaystyle \ alpha}(X,Da){\ displaystyle (X, Y)} R2{\ displaystyle \ mathbb {R} ^ {2}}

R2{\ displaystyle \ mathbb {R} ^ {2}} α{\ displaystyle \ alpha}

α{\ displaystyle \ alpha}

De asemenea, spunem că legea este izotropă dacă, pentru toate , variabilele aleatoare și sunt distribuite identic. În acest caz, funcția caracteristică verifică toate complexele , unde este un real pozitiv numit parametru scala de .

Z{\ displaystyle Z} ϕ∈[0,2π[{\ displaystyle \ phi \ in [0,2 \ pi [}

ϕ∈[0,2π[{\ displaystyle \ phi \ in [0,2 \ pi [} eeuϕZ{\ displaystyle \ mathrm {e} ^ {\ mathrm {i} \ phi} Z}

eeuϕZ{\ displaystyle \ mathrm {e} ^ {\ mathrm {i} \ phi} Z} Z{\ displaystyle Z}θ=θ1+euθ2{\ displaystyle \ theta = \ theta _ {1} + \ mathrm {i} \ theta _ {2}}

Z{\ displaystyle Z}θ=θ1+euθ2{\ displaystyle \ theta = \ theta _ {1} + \ mathrm {i} \ theta _ {2}} E[eeu(θ1X1+θ1X1)]=e-σα|θ|α{\ displaystyle \ mathbb {E} \ left [\ mathrm {e} ^ {\ mathrm {i} (\ theta _ {1} X_ {1} + \ theta _ {1} X_ {1})} \ right] = \ mathrm {e} ^ {- \ sigma ^ {\ alpha} | \ theta | ^ {\ alpha}}}

E[eeu(θ1X1+θ1X1)]=e-σα|θ|α{\ displaystyle \ mathbb {E} \ left [\ mathrm {e} ^ {\ mathrm {i} (\ theta _ {1} X_ {1} + \ theta _ {1} X_ {1})} \ right] = \ mathrm {e} ^ {- \ sigma ^ {\ alpha} | \ theta | ^ {\ alpha}}}![{\ displaystyle \ mathbb {E} \ left [\ mathrm {e} ^ {\ mathrm {i} (\ theta _ {1} X_ {1} + \ theta _ {1} X_ {1})} \ right] = \ mathrm {e} ^ {- \ sigma ^ {\ alpha} | \ theta | ^ {\ alpha}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2e88def600e6b172079c0cc59d369d247fa3ce5b) σ{\ displaystyle \ sigma}Z{\ displaystyle Z}

σ{\ displaystyle \ sigma}Z{\ displaystyle Z}

Reprezentarea în serie a LePage

Caz simetric real

Fie . Noi pozăm . Fie și să fie două procese independente reciproc de variabile aleatorii definite pe același spațiu de probabilitate care îndeplinesc următoarele proprietăți:

α∈]0,2[{\ displaystyle \ alpha \ in] 0.2 [}la(α)=(∫0+∞X-αpăcat(X)dX)-1/α{\ displaystyle a (\ alpha) = \ left (\ int _ {0} ^ {+ \ infty} x ^ {- \ alpha} \ sin (x) \, \ mathrm {d} x \ right) ^ {- 1 / \ alpha}} {Γm:m∈NU}{\ displaystyle \ {\ Gamma _ {m}: m \ in \ mathbb {N} \}}

{Γm:m∈NU}{\ displaystyle \ {\ Gamma _ {m}: m \ in \ mathbb {N} \}} {Zm:m∈NU}{\ displaystyle \ {Z_ {m}: m \ in \ mathbb {N} \}}

{Zm:m∈NU}{\ displaystyle \ {Z_ {m}: m \ in \ mathbb {N} \}} (Ω,G,P){\ displaystyle (\ Omega, {\ mathcal {G}}, \ mathbb {P})}

(Ω,G,P){\ displaystyle (\ Omega, {\ mathcal {G}}, \ mathbb {P})}

- ,, sunt timpii de sosire a unui proces Poisson de intensitate 1; adică, pentru toate , avem , unde este o secvență de variabile aleatorii exponențiale independente cu parametrul 1.Γm{\ displaystyle \ Gamma _ {m}}

m∈NU{\ displaystyle m \ in \ mathbb {N}}

m∈NU{\ displaystyle m \ in \ mathbb {N}} m∈NU{\ displaystyle m \ in \ mathbb {N}}Γm=∑nu=1mνnu{\ displaystyle \ Gamma _ {m} = \ sum _ {n = 1} ^ {m} \ nu _ {n}}

m∈NU{\ displaystyle m \ in \ mathbb {N}}Γm=∑nu=1mνnu{\ displaystyle \ Gamma _ {m} = \ sum _ {n = 1} ^ {m} \ nu _ {n}} (νnu)nu∈NU{\ displaystyle (\ nu _ {n}) _ {n \ in \ mathbb {N}}}

(νnu)nu∈NU{\ displaystyle (\ nu _ {n}) _ {n \ in \ mathbb {N}}}

- , Sunt reale, simetrice, independente, identic repartizate și verificarea variabilelor aleatoare .Zm{\ displaystyle Z_ {m}}

m∈NU{\ displaystyle m \ in \ mathbb {N}}E[|Zm|α]<+∞{\ displaystyle \ mathbb {E} [| Z_ {m} | ^ {\ alpha}] <+ \ infty}

m∈NU{\ displaystyle m \ in \ mathbb {N}}E[|Zm|α]<+∞{\ displaystyle \ mathbb {E} [| Z_ {m} | ^ {\ alpha}] <+ \ infty}![{\ displaystyle \ mathbb {E} [| Z_ {m} | ^ {\ alpha}] <+ \ infty}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e07b0998a04f27488523a4085ed86852f6f0c1b3)

Deci, seria converge aproape sigur. Mai mult decât atât, are o lege simetrică- stabilă și parametrul său de scală satisface .

∑m=1+∞ZmΓm-1/α{\ displaystyle \ sum _ {m = 1} ^ {+ \ infty} Z_ {m} \ Gamma _ {m} ^ {- 1 / \ alpha}} α{\ displaystyle \ alpha}σ{\ displaystyle \ sigma}σ=la(α)-1(E[|Z1|α])1/α{\ displaystyle \ sigma = a (\ alpha) ^ {- 1} \ left (\ mathbb {E} [| Z_ {1} | ^ {\ alpha}] \ right) ^ {1 / \ alpha}}

α{\ displaystyle \ alpha}σ{\ displaystyle \ sigma}σ=la(α)-1(E[|Z1|α])1/α{\ displaystyle \ sigma = a (\ alpha) ^ {- 1} \ left (\ mathbb {E} [| Z_ {1} | ^ {\ alpha}] \ right) ^ {1 / \ alpha}}![{\ displaystyle \ sigma = a (\ alpha) ^ {- 1} \ left (\ mathbb {E} [| Z_ {1} | ^ {\ alpha}] \ right) ^ {1 / \ alpha}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f05d3d3235f25d8c6f3289d080cdfee76b77a37f)

Caz izotrop complex

Fie . Noi pozăm . Fie și să fie două procese independente reciproc de variabile aleatorii definite pe același spațiu de probabilitate care îndeplinesc următoarele proprietăți:

α∈]0,2[{\ displaystyle \ alpha \ in] 0.2 [}la(α)=(∫0+∞X-αpăcat(X)dX)-1/α{\ displaystyle a (\ alpha) = \ left (\ int _ {0} ^ {+ \ infty} x ^ {- \ alpha} \ sin (x) \, \ mathrm {d} x \ right) ^ {- 1 / \ alpha}}{Γm:m∈NU}{\ displaystyle \ {\ Gamma _ {m}: m \ in \ mathbb {N} \}}{Zm:m∈NU}{\ displaystyle \ {Z_ {m}: m \ in \ mathbb {N} \}}(Ω,G,P){\ displaystyle (\ Omega, {\ mathcal {G}}, \ mathbb {P})}

- ,, sunt timpii de sosire a unui proces Poisson de intensitate 1.Γm{\ displaystyle \ Gamma _ {m}}m∈NU{\ displaystyle m \ in \ mathbb {N}}

- , Sunt variabile aleatoare complexe, izotrop, independente, identic repartizate și de verificare , ceea ce înseamnă partea reală a .Zm{\ displaystyle Z_ {m}}m∈NU{\ displaystyle m \ in \ mathbb {N}}E[|Re(Zm)|α]<+∞{\ displaystyle \ mathbb {E} [| {\ text {Re}} (Z_ {m}) | ^ {\ alpha}] <+ \ infty}

![{\ displaystyle \ mathbb {E} [| {\ text {Re}} (Z_ {m}) | ^ {\ alpha}] <+ \ infty}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6ab88d70a8818c80cd9a15434451facde6303d4e) Re(Zm){\ displaystyle {\ text {Re}} (Z_ {m})}

Re(Zm){\ displaystyle {\ text {Re}} (Z_ {m})} Zm{\ displaystyle Z_ {m}}

Zm{\ displaystyle Z_ {m}}

Deci, seria converge aproape sigur. În plus, are o lege izotropă stabilă și parametrul său de scală este satisfăcut .

∑m=1+∞ZmΓm-1/α{\ displaystyle \ sum _ {m = 1} ^ {+ \ infty} Z_ {m} \ Gamma _ {m} ^ {- 1 / \ alpha}}α{\ displaystyle \ alpha}σ{\ displaystyle \ sigma}σ=la(α)-1(E[|Re(Z1)|α])1/α{\ displaystyle \ sigma = a (\ alpha) ^ {- 1} \ left (\ mathbb {E} [| {{\ text {Re}} (Z_ {1}) |} ^ {\ alpha}] \ right ) ^ {1 / \ alpha}}![{\ displaystyle \ sigma = a (\ alpha) ^ {- 1} \ left (\ mathbb {E} [| {{\ text {Re}} (Z_ {1}) |} ^ {\ alpha}] \ right ) ^ {1 / \ alpha}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1621bc51d59e44807cb43dc2ba27c390de9fbfe3)

Link-uri către alte legi

Are cazuri speciale:

- Legea lui Levy (parametrii α = 1/2 și beta = 1) definită printr - o formulă analitică explicită.

- Legea normală (parametrul α = 2), definită printr-o formulă analitică explicită.

- Distribuția Cauchy (parametrul α = 1) definită printr-o formulă analitică explicită.

Gnedenko și Kolmogorov au stabilit o generalizare a teoremei limitei centrale conform căreia suma variabilelor aleatorii cu cozi de distribuție descrescătoare în funcție de 1 / | x | α + 1 cu 0 <α <2 (având astfel o varianță infinită) tinde spre o lege stabilă cu parametrul α.

Referințe

-

(în) Samorodnitsky, G. și Taqqu, MS, Procese aleatorii non-gaussiene stabile. Modele stochastice cu varianță infinită , New York, Chapman și Hall, Londra,1994, 632 p. ( ISBN 0-412-05171-0 )

-

(în) Marcus, MB și Pisier, G., " Caracterizări ale seriei Fourier aleatorii p-stabile aproape sigure și a proceselor puternic staționare " , Acta Math. ,1984, p. 245-301

-

(în) Kono, N. și Maejima, M., „ Continuitatea Hölder a căilor de eșantionare a unor procese constante auto-similare ” , Tokyo Journal of Mathematics ,1991, p. 93-100

-

Gnedenko, Boris Vladimirov. , Limitați distribuțiile pentru sume de variabile aleatoare independente , Addison-Wesley Pub. Co,1954( OCLC 859841311 , citiți online )

<img src="https://fr.wikipedia.org/wiki/Special:CentralAutoLogin/start?type=1x1" alt="" title="" width="1" height="1" style="border: none; position: absolute;">